ベトナム拠点の花嶋です。

ベトナム子会社の決算早期化をテーマにお送りします。

Ⅰ. ベトナム子会社の決算早期化

ベトナムの国外に親会社がある場合、親会社の利害関係者の意向に沿って、四半期や年次決算を適時、適切な情報の開示が要求されています。

また、近年の新型コロナウイルス等の影響があったように、経営環境が目まぐるしく変化する近年においては、適切な経営判断をするべく、スピード感をもって財務報告をする経営管理も必要になってきています。

さらに、ベトナムでは、特定の企業に対して2021年~2025年までにIFRSの任意適用期間が開始し、2026年までには強制適用するような流れも出てきています。今後は、グループ経営管理を強化していくために、グループ内の決算期統一をしていく企業も増えてくるかもしれません。また、IFRSを導入する場合、ベトナム子会社や関連会社の決算期を統一することも必要になってくるでしょう。今後、なるべく早いタイミングでのベトナム子会社の決算早期化への取り組みが、IFRS導入のために開始が必要です。

IFRS導入に限らず、自社の決算を早め、自社の財務状況を見ることは、経営状況を素早く把握して次の一手を考えるという意味で、ベトナム企業の経営者にとっても重要なものですので、自社の経営の改革、会計の仕組化などを検討されている方にも何かヒントになるものがあれば幸いです。

Ⅰでは決算早期化の実行についてご紹介します。それでは見ていきましょう。

ベトナム子会社のIFRS導入による親会社とのルール統一のため、親会社の連結決算のスケジュールのため、子会社の利益管理のため、等々決算早期化の目的は様々あるかと思います。ベトナム法人の決算の早期化を行うにあたって、特に実行しておくべきことを見ていきます。

1)決算全般を俯瞰

まずは、毎月の決算業務の全体を把握するために、業務全体を俯瞰してみます。会計をアウトソースしている場合は、自社の社内総務の見直しをしてみましょう。自社の業務スピードが改善したにも関わらず、決算が早くならない場合には、アウトソーシング先に何かしらの問題点があるかもしれません。経理を内製化している場合には、社内の決算業務全体で何をしているのか一旦見てみるのがよろしいかと思います。どこかで、ボトルネックになっている部分があるかもしれません。

ベトナム人経理の担当者には、自分らは何をする部署にいて、どんな役割を担っているのか、自分自身が割り当てられている役割の責任を果たすためには何をするべきなのか、を今一度考え、理解をしてもらう必要があります。

2)ストップ俗人化

企業のライフサイクル(①導入期、②成長期、③成熟期、④衰退期)において、ベトナムに進出してきたばかりの時は、①の導入期にあります。すでに②や③、④にいる会社もかつては①にあったはずです。この時期は会社の立ち上げ時期で、どの会社もカリスマ的存在の経営者やリーダー、経験者等が会社の基盤を作ってきました。しかし、②のフェーズに行き、③のフェーズに入る手前で、俗人化を脱しなければならないのです。仮に脱しない場合、起こる問題として、例えば、「経験者しか経理を知らないので経理業務がブラックボックス化し、突然経験者が辞めてしまったが故に、業務の立て直しが大変になった」ということがあります。突然、経験者を採用しようとしてもいい人がいない、といった悩みも出てきます。これを防ぐために、常日頃から、業務の標準化(経理未経験者や新卒でも簡単に業務をこなせる状態を作ること)を図っていくことが必要です。

3)会計監査の目的を理解

ベトナムにある外国資本の会社は監査を受ける義務があります。ですから、自社の決算の早期化ができたら、次は監査もスケジュールを早めて動いてもらえるようにする必要があります。監査の目的は、ベトナム人経理担当の会計処理が正しく行われたか、虚偽の表示があるのかどうかのチェックをすることではありません。本来の目的は、ベトナム拠点の財務上のすべての重要点が適正に開示されているかどうかを検証する目的があります。別の言い方をすれば、監査は重要点に着目するため、リスク・アプローチという手法を取っています。

税務調査のように、細かく取引を深掘りしない点も監査を理解するポイントになるでしょう。このように目的を理解していれば、おのずと普段から何をやっておくべきなのかがイメージしていけるかと思います。例えば、定期的に社内での財務分析をしておくことや分析結果を残しておくこと、決算書上で特に重要な事項を毎月まとめて監査法人にすぐに出せるようにしておくことなどの重要性も理解していけるのではないでしょうか。

4)重要性にフォーカス

ベトナムの会計基準(VAS)でも、日本でいう「重要性の原則」の内容に当たる表現で重要性の乏しいものについての処理方法が書いてあります。つまり、1,000ドン単位で正確な財務状況を表示しなければならないというほど厳しくルールが敷かれているわけではありません。ベトナム子会社の親会社やベトナム法人の利害関係者等に対して、経営判断を誤らせない程度に正確性を保っていればよいということです。貴社でも、細かい証憑などが集まる前に、わかっている数字で簡易的に決算書を作成したり、重要性にフォーカスして分析を行ってみてみるのも決算の早期化のきっかけづくりには良いかもしれません。

5)ベトナム子会社への指導

親会社の連結決算が締まらないといった問題が起きたとき、貴社ではどう対処されているでしょうか。期日通りにデータが上がってこない場合、業務フロー上、何らかのエラーがあると考えられます。この改善のために、定期的に親会社の指導が必要です。しかし、遠距離で難しい場合もありますし、海外では言語の問題もあったりします。そういった場合には、現地のコンサルティング会社等を通じて現地の子会社の担当がレクチャーを受けて、業務改善をする方法も検討可能です。

6)チーフ・アカウンタントの業務フローの見直し

決算期になると、いきなり忙しくなることがあるかと思います。しかし、中身を見てみると本当は決算期じゃなくてもできることや、チーフアカウンタントじゃなくてもできること等、業務上のムラやムダによって忙しくなっているように見えている場合があります。 また、経理上でよくあるのが、証憑が集まらなくて数値の確定ができないという状況です。決算が締まらない理由に、「証憑が集まらないから」、「サプライヤーのせいで」といった言い分が経理担当から聞こえてきたことはないでしょうか。何かしらの言い分が聞こえてきたときには、一度立ち止まって、本当にそうだろうか?と考えてみることが必要です。なぜなら、これにおいても、着眼点の違いによって、改善できるからです。決算が遅いケース、経理担当が忙しそうにしているケース、等があれば、一度業務の見直しをしてみるとよいかもしれません。

7)把握と実行

As is(現状/現実)とTo Be (あるべき姿/理想)の間にはギャップがあり、そのギャップを認識しても、実行がなされないと改善には至りません。経営者であれば誰でも実体験があるはずですが、「知っていても、何も変わらない」のです。何かを始めるときは、一気に始めることが必要です。会計監査も重要性にフォーカスして進めるように、決算の早期化を図る時も、一気にそれだけにフォーカスして実行してみることがよいでしょう。

目標の決算スケジュールを設定し、決算が遅延している原因を探り、そこからさらにボトルネックは何なのかを推測し、見つけていきます。そして、それに対する改善策を考え、その中でも、貴社だけでできるのか、それともコンサルティング会社にアウトソーシングした方が早く改善するのか等も検討していきます。その中でも優先付けをしていくことが必要です。さらに、優先順位の高いものからWhat(何を)、Who(誰が)、How(どうやって)、When(いつ)実行するのか?というのを設定していくことで、理想―現実から見えてきたギャップを埋めるための実効策が見え、理想の「決算早期化」が実現に近づいていくはずです。

Ⅱは、「3つの会計思考」についてご紹介いたします。

転載元記事はこちら

Ⅱ.子会社の決算早期化~3つの会計思考~

ベトナムの国外に親会社がある場合、親会社の利害関係者の意向に沿って、四半期や年次決算を適時、適切な情報の開示が要求されています。

また、近年の新型コロナウイルス等の影響があったように、経営環境が目まぐるしく変化する近年においては、適切な経営判断をするべく、スピード感をもって財務報告をする経営管理も必要になってきています。

さらに、ベトナムでは、特定の企業に対して2021年~2025年までにIFRSの任意適用期間が開始し、2026年までには強制適用するような流れも出てきています。今後は、グループ経営管理を強化していくために、グループ内の決算期統一をしていく企業も増えてくるかもしれません。また、IFRSを導入する場合、ベトナム子会社や関連会社の決算期を統一することも必要になってくるでしょう。今後、なるべく早いタイミングでのベトナム子会社の決算早期化への取り組みが、IFRS導入のために開始が必要です。

IFRS導入に限らず、自社の決算を早め、自社の財務状況を見ることは、経営状況を素早く把握して次の一手を考えるという意味で、ベトナム企業の経営者にとっても重要なものですので、自社の経営の改革、会計の仕組化などを検討されている方にも何かヒントになるものがあれば幸いです。

今回は、3つの会計思考についてご紹介します。それでは見ていきましょう。

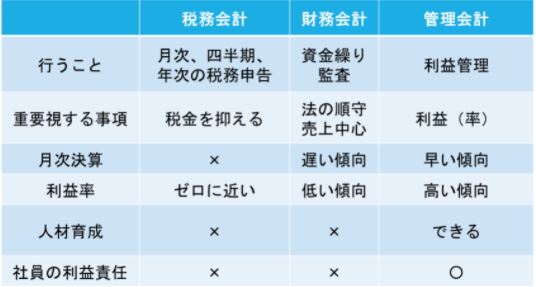

下記の図のように会計を3つに分けてみました。この中でも、制度会計と管理会計の2つに種類を絞れます。制度会計は、ルールに従うのが義務で、利害関係者に説明する時にも使います。このルールは他社と統一されます。なぜなら、ベトナムの法律(ルール)にしたがって税務申告処理や財務諸表の作成をするからです。つまり、制度会計に当てはまるのは、税務会計や財務会計となります。一方で、管理会計は社内向けにアレンジが可能です。難しい印象があるのは制度会計で、どちらかと言うと取り組みやすいのは管理会計の方です。ただし、自由にカスタマイズできるので、目的を持って分析することが必要です。

経営の命運を分けるのは、社長やベトナム人マネージャーが策定した戦略を実行するベトナム人スタッフ(従業員)の会社の利益に関するリテラシーを高める教育だといえます。従業員教育には、どの会計の考え方を使えばいいのかを下記で見ていきます。

1.税務会計

ベトナム拠点の設立をするとまず一番初めに気になるのが税金(税務)です。税務調整によって、支払い税額を下げるのは問題ないでしょう。ただし、納税額を下げる目的で利益を下げることは、経営上、得策とは言えません。投資家側(ベトナム子会社でいうと親会社等)からの目線で考えると、例えばベトナム海外子会社で利益を出せば、日本の親会社の方に利益還元をした際、ベトナム国内で税金が一切取られずに、還流できるメリットがありますので、利益を出す方が得だからです。

税務会計で行うことといえば、月次、四半期、年度の税務申告や監査です。税務会計を重視する会社は、いかにして利益を抑え納税額を減らすのかを考える傾向にあります。そうすると、当然ながら、利益率はゼロに近くなります。税金の支払い額を減らすことに注力しているので、月次決算は関係ありません。また、税務なので、会計を通じて、利益責任を負わせるなどして従業員の育成ができません。

2.財務会計

ベトナム法人が成長期や成熟期にあり、段々会社が大きくなってきたとき、投資活動や金融会社関係からお金を借る財務活動をする際、資金繰りを見るようになることがあります。ここで初めて、ベトナム法人の財務会計に着目してきます。残念なことに、借入をし、返済が完了するとまた財務諸表に関心が薄れるケースもあります。ただし、続けて投資をしていく段階になったときには、資金繰りを毎月、月次でお金の動きを見ることが多いでしょう。

そして、その後に貸借対照表(B/S)を見るようになります。同時に、損益計算書(P/L)に関しては、B/Sの資金繰り中心に見る場合には、売上中心でP/Lを見るようになる傾向があります。一般的に、月末で債権を締めている企業が多いので、月末で売上が上がり(数字が確定し)ます。このような状況の中では、月次の決算書の作成スピードが遅くても気にならないことがあります。また、利益も売上に比べれると気にならず、利益率も低くなる傾向があります。財務会計を通じて、利益責任は負わせるということもないので、従業員の育成はできません。

3.管理会計

管理会計では、事業やプロジェクト別、製品カテゴリー別等で利益を見ていくことができます。日本でいう部署単位、または課の単位まで落とし込んで利益を見ていく場合は、稲森和夫さんの経営実体験から生まれた経営管理手法でもある「アメーバ経営」とも言ったりします。当社の場合、豊臣秀吉の五人組制度を導入し、これを「ドリームチーム」と称し、チームごとの業績管理を行っています。

各事業部門や製品カテゴリーの利益責任をベトナム人マネージャーやチームリーダーに落とし込めば、ベトナム法人の幹部層には、会社の経営層側の視点で事業運営を学び、体感していけるはずです。この結果、無駄な給与交渉の減少や経費削減、利益率向上の思考を身に着けることができます。

つまり、マネジメント層のベトナム人スタッフの育成には、管理会計や五人組制度(部門別やチーム別単位での業績管理)を導入していくことが不可欠です。ベトナム人幹部層の育成のために管理会計を導入し、部門やチーム別等で財務状況を伝え、業績管理のローカライゼーションを進めていく必要もあるでしょう。

このように、利益を中心に経営を管理したい場合、月次決算を早める必要があります。ただし、その前に月次の「決算早期化」をするためには、会計業務のプロセスの改善が必要となります。この毎月の会計業務のプロセス改善により、会社の管理コストは下がります。こうして、月次の決算早期化を図ることができ、月末の空いた時間で利益の検証を素早く行うことが可能になり、利益率の上昇にもつながっていきます。

◆管理会計による従業員教育の流れ

1)管理会計により利益責任を負わせる

2)ベトナム人幹部層が会社の利益を見るようになる

3)業務改善、決算早期化により管理コストの削減ができる

4)月末の空いた時間で会社をよりよくする為業務の検証の時間を早めに取ることができる

5)社員育成(利益に対するリテラシー強化)が行うことができる

Ⅲは、「会計の見える化」についてご紹介いたします。

転載元記事はこちら

Ⅲ.子会社の決算早期化~会計の見える化~

ベトナムの国外に親会社がある場合、親会社の利害関係者の意向に沿って、四半期や年次決算を適時、適切な情報の開示が要求されています。

また、近年の新型コロナウイルス等の影響があったように、経営環境が目まぐるしく変化する近年においては、適切な経営判断をするべく、スピード感をもって財務報告をする経営管理も必要になってきています。

さらに、ベトナムでは、特定の企業に対して2021年~2025年までにIFRSの任意適用期間が開始し、2026年までには強制適用するような流れも出てきています。今後は、グループ経営管理を強化していくために、グループ内の決算期統一をしていく企業も増えてくるかもしれません。また、IFRSを導入する場合、ベトナム子会社や関連会社の決算期を統一することも必要になってくるでしょう。今後、なるべく早いタイミングでのベトナム子会社の決算早期化への取り組みが、IFRS導入のために開始が必要です。

IFRS導入に限らず、自社の決算を早め、自社の財務状況を見ることは、経営状況を素早く把握して次の一手を考えるという意味で、ベトナム企業の経営者にとっても重要なものですので、自社の経営の改革、会計の仕組化などを検討されている方にも何かヒントになるものがあれば幸いです。

今回は、会計の見える化についてご紹介していきます。それでは見ていきましょう。

ベトナムの決算書と言えば、ベトナム語で書いてあり、数字の羅列であることがほとんどだと思います。正直なところ、中身がよくわからなかったり、毎月や年次で数字の比較ができないレポート形式であることも多いです。これでは分析どころではないということも感じたことがあることでしょう。また、親会社の経理担当や財務担当が現地の決算書をリアルタイムで見れない、日本語で見れないなどの悩みもあったりします。

近年、ベトナム法人の財務状況が経営環境に耐えられず経営の悪化をきっかけに親会社からの子会社管理を強化するケース、ベトナム子会社の社長の交代によって急に後任になられたりするケース、親会社の方で営業や技術畑で活躍した方がベトナム法人の社長になられたりするケース等、決算書を見ておく必要性や決算書を誰でも見れるような体制にしておく必要性を感じているといった会社が出てきています。

これらの状況に対応すべく、①ベトナム語と日本語で対応しているクラウド型国際会計ソフトの導入や②管理会計システムを導入の検討も可能です。

ベトナムに進出して、ベトナムで経営をされている企業は、

●会計や税務などをベトナムにある会計や税務専門のコンサルティングファームなどに任せているケース

●自社で内製化で経理をやっているケース

の2択で会計や税務のコンプライアンス遵守はしているはずです。

しかしながら、最低限コンプライアンス遵守はしているものの、その先の経営につながる数字を見て、改善の計画や実行ができているでしょうか。

今後、親会社への会計の見える化、後任への引継ぎのための会計の見える化、会計を誰でも見えるようにする会計の見える化等、様々な目的で会計の見える化をしていくことが重要です。

Ⅳは、「管理会計による経営分析の仕組化」についてご紹介いたします。

転載元記事はこちら

Ⅳ.子会社の決算早期化~管理会計による経営分析の仕組化~

ベトナムの国外に親会社がある場合、親会社の利害関係者の意向に沿って、四半期や年次決算を適時、適切な情報の開示が要求されています。

また、近年の新型コロナウイルス等の影響があったように、経営環境が目まぐるしく変化する近年においては、適切な経営判断をするべく、スピード感をもって財務報告をする経営管理も必要になってきています。

さらに、ベトナムでは、特定の企業に対して2021年~2025年までにIFRSの任意適用期間が開始し、2026年までには強制適用するような流れも出てきています。今後は、グループ経営管理を強化していくために、グループ内の決算期統一をしていく企業も増えてくるかもしれません。また、IFRSを導入する場合、ベトナム子会社や関連会社の決算期を統一することも必要になってくるでしょう。今後、なるべく早いタイミングでのベトナム子会社の決算早期化への取り組みが、IFRS導入のために開始が必要です。

IFRS導入に限らず、自社の決算を早め、自社の財務状況を見ることは、経営状況を素早く把握して次の一手を考えるという意味で、ベトナム企業の経営者にとっても重要なものですので、自社の経営の改革、会計の仕組化などを検討されている方にも何かヒントになるものがあれば幸いです。

今回は、管理会計による経営の分析の仕組化についてご紹介します。それでは見ていきましょう。

戦略策定のためのボトルネックを抽出するためには、先ず財務の理解が重要です。いち早く現状を把握するため、月次決算を素早く行った後は、管理会計を用いて、過去の成果を見て、現状を理解し、未来を計画していきます。

【管理会計システム導入4ステップ】

ステップ1)ベトナム法人の貸借対照表と損益計算書を準備

ステップ2)管理会計ツールのセットアップ

ステップ3)管理会計ツールを使って予算の策定

ステップ4)管理会計ツールへの反映

ステップ1)ベトナム法人の複数年度分の貸借対照表と損益計算書を準備

◆素早く現状把握する

このステップで、予算達成の上で必要な情報をいち早く把握します。

1.決算早期化体制の構築を検討をする

2.部門別会計の構築の検討をする

ステップ2)管理会計ツールのセットアップ

◆システム化された資料の使用

ベトナム語で、数字が細かい誰も見ないような資料ではなく、シンプルでわかりやすい決算書を見れるようにします。

1.システムによって整備

2.ベトナムの決算書を作成後、最速で即日セットアップ完了※

※会社の状況による

ステップ3)管理会計ツールを使って予算の策定

◆予算の策定

予算とは貴社ベトナム法人が世の中に与えたい価値を数値化したものです。次にこれを設定していきます。この時、予算策定の際に改めて理念やビジョンに沿っているかも確認しつつ設定していきます。

1.理念・ビジョンの共有

2.予算策定

ステップ4)管理会計ツールへの反映

◆予実管理

経営メンバー全体で現状、進捗を確認します。もう少し具体的にいうと、策定した戦略に対してのKGI(経営目標達成指標)、KPI(重要業績評価指標)の設定をして、現状確認や進捗をさせていきます。

KGIというのは、企業の経営戦略やビジネス戦略を達成するために何をもってゴールとみなすのかという指標です。一方で、KPIというのは、事業の目標を達成するために、実行するべきことを適切に実行できているかを数値化する指標となります。

1.予算達成のための戦略を策定

2.策定した戦略に対してのKGI、KPI管理

上記、これらのステップを行い、管理会計ツールの導入、及び使用していきます。

財務の役者(管理会計システム):管理会計ツールを見る

グラフや図を使って売上、費用、利益など、見て分析するべき内容が明確に!

これまでのやり方をちょっと変えてみたいと思ったらぜひ決算早期化、管理会計の導入、クラウド型会計システムの導入などを検討してみてください。

転載元記事はこちら

弊社の他の記事はこちらから→【東京コンサルティングファーム】